Umsatzsteuer Dreiecksgeschäfte ab 1.1.2023

Mit dem Abgabenänderungsgesetz 2022 wurde die Vereinfachung für Dreiecksgeschäfte erweitert und kann nunmehr auch auf Reihengeschäfte mit mehr als drei Beteiligten angewendet werden.

Ein Reihengeschäft liegt vor, wenn mehrere Unternehmer über einen Gegenstand Umsatzgeschäfte abschließen und der Gegenstand unmittelbar vom ersten an den letzten Abnehmer in der Reihe befördert oder versendet wird.

Eine Spezialität ist das sogenannte innergemeinschaftliche (ig.) Dreiecksgeschäft. Hier gibt es eine Erleichterung für den mittleren Unternehmer, wenn genau drei EU-Mitgliedsstaaten beteiligt sind. Neu ab 2023 ist, dass die Vereinfachungsregel auch auf Geschäfte mit mehr als drei Beteiligten angewendet werden kann.

Die Vereinfachung besteht darin, dass sich der mittlere Unternehmer – genannt Erwerber – nicht im Bestimmungsland für Umsatzsteuerzwecke registrieren lassen muss und der dort steuerpflichtige ig. Erwerb bereits als versteuert gilt. Voraussetzung ist, dass bestimmte Form- und Meldeverpflichtungen erfüllt werden wie zB ein Hinweis auf der Rechnung und Aufnahme in die Zusammenfassende Meldung (ZM).

Auch bei einer längeren Reihe ist der Nutznießer der Vereinfachung auch weiterhin nur der Erwerber, dies ist der Empfänger der sogenannten bewegten Lieferung.

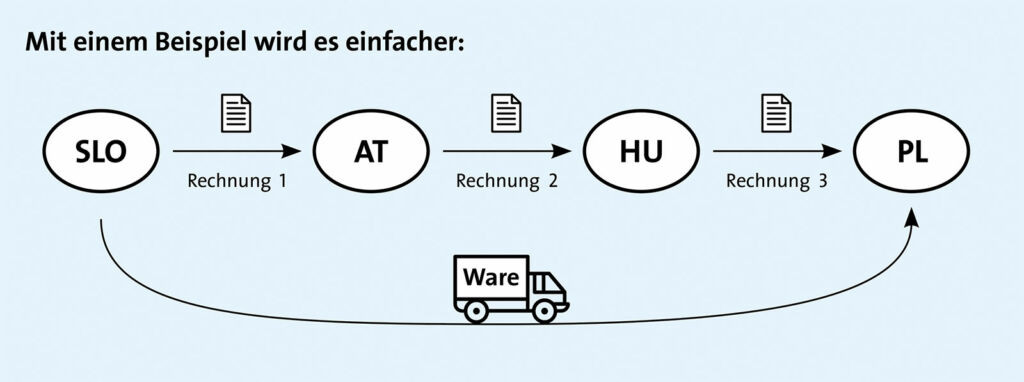

PL bestellt bei HU eine Maschine. HU wiederum bestellt bei AT und AT bestellt bei SLO. SLO transportiert die Maschine direkt nach Polen zu PL. AT ist der Empfänger der bewegten Lieferung.

Ohne Vereinfachung (bis 2022)

Der österreichische Unternehmer AT muss seine Rechnung an den Polen PL mit polnischer Umsatzsteuer ausstellen. Außerdem muss AT einen ig. Erwerb in Polen versteuern. Dazu muss sich AT in Polen umsatzsteuerlich registrieren, was einen großen Verwaltungsaufwand bedeutet.

Mit Vereinfachung (ab 2023)

Für AT gilt nun zum einen der ig. Erwerb in Polen bereits als versteuert und AT kann die Rechnung mit „Reverse Charge“ ausstellen. Er entgeht somit der Registrierung in Polen.