Finanz goes Youtube

Wussten Sie, dass das Bundesministerium für Finanzen einen eigenen Youtube-Kanal betreibt? Wenn nicht, ist das keine Bildungslücke. Das liegt daran, dass der Channel erst 1720 Abonnementen hat – Stand Anfang September. Dabei findet sich eine bunte Mischung an Videos über die Finanz selbst, diverse Steuerthemen und Sicherheit im Internet. Ein angenehm unaufgeregter Kanal mit Potential. Maybe you like it.

Finanzamtszinsen steigen

Am 27. Juli 2022 wurden alle Finanzamtszinsen von 1,38 auf 1,88 % pro Jahr angehoben. Betroffen sind:

- Stundungszinsen

- Anspruchszinsen

- Aussetzungszinsen

- Beschwerdezinsen

- Umsatzsteuerzinsen

Die Stundungszinsen steigen ab Juli 2024 um zwei Prozentpunkte, da diese coronabedingt gesenkt wurden.

Sind Verkehrsstrafen absetzbar?

In § 16 Einkommensteuergesetz (EStG) sind die steuerlich absetzbaren Werbungskosten geregelt. Als Werbungskosten werden Aufwendungen oder Ausgaben zur Erwerbung, Sicherung oder Erhaltung der Einnahmen definiert.

Hieraus wäre theoretisch ableitbar, dass alle Aufwendungen, die mit der betrieblichen Tätigkeit in irgendeinem Zusammenhang stehen, abzugsfähig sein könnten.

Darunter könnte beispielsweise auch ein Organmandat für das Falschparken im Zusammenhang mit einer beruflich veranlassten Entladung von Waren oder Ähnliches subsumiert werden.

Vor dem Abgabenänderungsgesetz 2011 ist in diesem Fall eine absetzbare Betriebsausgabe vorgelegen. In 2011 wurde allerdings die generelle Nichtabsetzbarkeit von Strafen im Gesetz verankert. Strafen und Geldbußen, die von Gericht, Verwaltungsbehörden oder der EU verhängt werden, sind gemäß § 20 EStG steuerlich nicht abzugsfähig.

Durch diese Regelung wird sichergestellt, dass der Pönalcharakter der Strafe nicht unterlaufen wird. Die Sanktionen sind als Kosten der privaten Lebensführung steuerlich irrelevant.

Das Absetzverbot von Strafen und Geldbußen umfasst sowohl den Bereich der Einkommensteuer als auch der Körperschaftsteuer.

Was ist ein Wegunfall?

Der Arbeitsunfall ist in der gesetzlichen Unfallversicherung ein Unfall, der während der Arbeitszeit oder auf dem Arbeitsweg erfolgt. Die Voraussetzungen für das Vorliegen eines Wegunfalls werden in der laufenden Rechtsprechung sehr eng ausgelegt. Bei Nichtzutreffen liegt ein Freizeitunfall vor.

Damit der Versicherungsschutz bei einem Wegunfall gewährt werden soll, muss Folgendes vorliegen:

- der Weg muss in der Arbeitszeit, unmittelbar vor oder nach der Arbeitszeit oder im Zuge einer Arbeitspause zurückgelegt worden sein,

- er muss der Befriedigung lebensnotwendiger Bedürfnisse gedient haben und

- das Ziel des Weges muss entweder die Arbeitsstätte, die Wohnung des Versicherten oder ein in der Nähe der Arbeitsstätte gelegener Ort sein.

Besonderheiten im Homeoffice

Im Falle einer vereinbarten Home-office-Tätigkeit gilt die Wohnung des Versicherten als Arbeitsstätte.

Eine in der Arbeitspause zurückgelegte private Wegstrecke erhält demzufolge einen betrieblichen Charakter. Der Versicherungsschutz ist somit gege-ben, wenn in der Mittagspause eine Jause vom nächstgelegenen Supermarkt geholt wird.

Die Beurteilung, ob ein Freizeit- oder ein Arbeitsunfall vorliegt, entscheidet darüber, welcher Versicherungsträger zuständig ist.

Lohnerhöhungen wirken sich auch auf Kammerbeiträge aus

Demnächst starten die Lohnverhandlungen zwischen den Kollektivvertragspartnern Wirtschaftskammer und Gewerkschaften. Ganz selbstlos sind die Verhandlungen nicht.

Mit jeder Erhöhung steigen auch die Pflichtbeiträge an diese Organisationen.

Während die AK mit 0,5 % am Bruttolohn der Dienstnehmer mitnascht, sind es bei der WKO zwischen 0,38 und 0,42 % als Zuschlag zum DB.

Bei der WKO kommen bei den Handwerksbetrieben noch bis zu 3 % der Sozialversicherungsbeiträge hinzu (abhängig von der Branche und vom Bundesland).

Aus für „Kalte Progression“

Bis jetzt kommt es zu einer heimlichen Steuererhöhung, wenn Löhne und Gehälter an die Inflationsrate angepasst werden. Dann verdient man real gleich viel, zahlt aber mehr Steuern, weil man eventuell in die nächste Steuerstufe rutscht. Im Resultat tragen Steuerzahler eine höhere Steuerbelastung und der Finanzminister verdient dazu.

Tarifanpassung für zwei Drittel

Ein neues Gesetz sieht die Abschaffung dieser kalten Progression vor. Es sollen folgende Werte automatisch um zwei Drittel der durchschnittlichen Inflationsrate der letzten zwölf Monate angehoben werden:

- Grenzbeträge für Steuerstufen (mit Ausnahme der Stufe von 1 Mio. € für den 55 %-Steuersatz)

- Alleinverdiener- und Alleinerzieherabsetzbetrag, Unterhaltsabsetzbetrag

- Verkehrsabsetzbetrag inkl. Erhöhung, Zuschlag und Einschleifgrenzen

- Pensionistenabsetzbetrag

- Negativsteuer (Erstattung des Alleinverdiener-/Alleinerzieherabsetzbetrages, SV-Rückerstattung, SV-Bonus)

Die jeweils neuen Beträge werden jährlich bis 31. August in einer Verordnung veröffentlicht und gelten dann ab Jänner des Folgejahres.

Freie Entlastung für ein Drittel

Beim letzten Drittel soll die Regierung bis 15. September frei entscheiden können, wie hier die Entlastung erfolgt.

Geplant ist eine Anpassung bereits im Jahr 2023. Die notwendige Datenerhebung ist bereits im Laufen.

Editorial

Liebe Leserin, lieber Leser!

Durch die Inflation wird nicht nur alles teurer, wir bezahlen auch mehr Steuern. Schuld daran ist die sogenannte „Kalte Progression“, denn die Steuerstufen wurden bislang nicht angepasst. Damit ist jetzt endlich Schluss. Näheres dazu finden Sie in unserem Leitartikel.

Vor Kurzem wurde das Abgaben-änderungsgesetz beschlossen. Auf die Highlights gehen wir in einigen Artikeln ein. Außerdem befassen wir uns mit der Teuerungsprämie.

Das und mehr finden Sie in unserer Herbstausgabe von impuls.

Viel Spaß beim Lesen!

Energiekostenzuschuss

Die ersten Schritte zur Entlastung von energieintensiven Unternehmen aufgrund der Preissteigerungen im Energiesektor sind gesetzt: Im Juli 2022 wurde das Unternehmens-Energiekostenzuschussgesetz (UEZG) beschlossen. Eine Zustimmung der Europäischen Kommission sowie die Förderrichtlinien sind noch offen.

Die Förderung soll als direkter Aufwandszuschuss erfolgen und über die Austria Wirtschaftsservice GmbH (aws) abgewickelt werden.

Das UEZG sieht folgende Rahmenbedingungen vor:

- Gefördert werden energieintensive Unternehmen mit Sitz oder Betriebsstätte in Österreich. Als energieintensiv gelten Unternehmen, bei denen sich die Energie- und Stromkosten auf mindestens drei Prozent des „Produktionswertes“ belaufen oder die entrichtete Energieabgabe mindestens 0,5 % des „Mehrwertes“ beträgt. Als „Produktionswert“ gilt der Umsatz inklusive Subventionen abzüglich Vorratsveränderung und zum Wiederverkauf erworbene Waren und Dienstleistungen. „Mehrwert“ ist der steuerbare Gesamtumsatz inklusive Exportverkäufe abzüglich umsatzsteuerbarer Vorleistungen (einschließlich Einfuhren).

- Fördergegenstand sind anteilige Mehraufwendungen von Energiekosten, im Zeitraum 01.02.2022 bis längstens 31.12.2022 (vorerst 30.09.2022). Die tatsächlichen Höhen werden in der Förderrichtlinie definiert.

Die Förderung ist mit 400.000 € pro Unternehmen gedeckelt. Eine höhere Förderung für Strom und Erdgas soll in Abhängigkeit von Betroffenheit und Branche möglich sein.

Teuerungsprämie

Um die derzeitigen Teuerungen abzufedern, können Arbeitgeber ihren Mitarbeitern für 2022 und 2023 steuerfrei einen zusätzlichen Arbeitslohn auszahlen. Diese Teuerungsprämie ist bis zu 3.000 € p.a. steuer- und sozialversicherungsfrei.

Um den Gesamtbetrag voll ausnützen zu können, müssen bestimmte Voraussetzungen vorliegen. Grundvoraussetzung ist, dass die Zahlungen bisher nicht gewährt wurden. Nicht unter die Teuerungsprämie fallen allfällige Belohnungen aufgrund eines Leistungssystems.

Grundsätzlich sind aufgrund der bereits eingetretenen Preissteigerung zusätzliche Zahlungen bis 2.000 € steuerfrei. Ein weiterer Freibetrag von bis zu 1.000 € kann nur steuerfrei geltend gemacht werden, wenn diese Zahlung basierend auf einer lohngestaltenden Vorschrift (zB Kollektivvertrag, Betriebsvereinbarung) allen oder einer Gruppe von Arbeitnehmern gewährt wird.

Teuerungsprämie und eine even-tuelle Gewinnbeteiligung dürfen maximal 3.000 € pro Jahr betragen. Eine in 2022 bereits gewährte Gewinnbeteiligung kann nachträglich zu einer Teuerungsprämie umqualifiziert werden. Der Vorteil liegt in diesem Fall darin, dass die Teuerungsprämie im Gegensatz zur Gewinnbeteiligung neben der Einkommensteuer auch von der Sozialversicherung und von den Lohnnebenkosten befreit ist.

Hinweis: Geringfügig Beschäftigten und Teilzeitkräften steht die Teuerungsprämie ebenso in vollem Ausmaß zu.

Kammerbeiträge steigen mit Lohnerhöhungen

Kammermitglieder, die Dienstnehmer beschäftigen, müssen die Kammerumlage 2 (Dienstgeberzuschlag zum Dienstgeberbeitrag DZ) entrichten. Bemessungsgrundlage ist der Bruttolohn. Die Höhe des DZ setzt sich aus einem Anteil für die Landeskammern (unterschiedlich je Bundesland) und die Bundeskammer (0,14 %) zusammen. Er ist Teil der Finanzierung der Wirtschaftskammer.

Die Arbeiterkammerumlage (0,5 %) trägt der Versicherte.

Jede von den Kollektivpartnern beschlossene Lohnerhöhung ist also nicht ganz uneigennützig, da sich diese auch auf die Kammerbeiträge auswirkt.

Erleichterung bei Rot-Weiß-Rot-Card ab Oktober

- Schnellere Abwicklung

- Erleichterung bei der Punktevergabe für Qualifikationen, Berufserfahrung und Sprachkenntnisse

- altersunabhängige Mindestentlohnung für sonstige Schlüsselkräfte

- Entfall der Mindestentlohnung bei Studienabsolventen

- erweiterte Punktevergabe für das Kriterium „Alter“ für Fachkräfte in Mangelberufen

- Beschäftigungsbewilligung für Spezialistinnen und Spezialisten im Rahmen von Projekten

- Stammmitarbeiter integriert in Rot-Weiß-Rot-Card

- Ausbau der Stammsaisoniers

- Erleichterung Arbeitgeberwechsel und Mobilität von Inhabern der Blauen Karte EU

Broschüre Auslandstätigkeit

Die Österreichische Gesundheitskasse veröffentlichte mit Stand 01/2022 eine übersichtliche Dienstgeber-Broschüre: „Auslandstätigkeit: Wer wo versichert ist“ – unserer Meinung nach auch für Arbeitnehmerinnen und Arbeitnehmer interessant.

www.gesundheitskasse.at

> Gruppe: Dienstgeber

> Publikationen

> Leitfaden zu Auslandstätigkeit

Achtung Falle!

Wer vermietet und unter 35.000 € pro Jahr bleibt, kann ohne Umsatzsteuer abrechnen. Achtung: Es lauern Fallen!

Falle 1: Alles Unternehmerische gehört zur Umsatzgrenze.

Wer neben der Vermietung noch andere Umsätze etwa als Gewerbetreibender oder freier Dienstnehmer hat, muss zusammenrechnen. Auch eine weitere Wohnung zählt dazu. Einmalig darf die Grenze um 15 % in fünf Jahren überschritten werden. Nicht dazu zählen unecht befreite Umsätze wie Honorare als Arzt oder Geschäftsraumvermietung ohne USt.

Falle 2: Die Grenze bezieht sich auf den Umsatz, nicht auf den Gewinn.

Ausgaben wie weiterverrechnete Betriebskosten reduzieren den Gewinn, zählen aber zum Umsatz. Nur echte Durchlaufposten wie Vertragsgebühren zählen nicht zur Umsatzgrenze.

Falle 3: Ausländische Vermieter brauchen die Leitung im Inland.

Beschränkt Steuerpflichtige brauchen die wirtschaftliche Leitung (ein Büro) in Österreich, sonst ist keine Kleinunternehmerbegünstigung möglich. Erschwerend kommt hinzu, dass es bei Ausländern zu einem Übergang der Steuerschuld auf den Mieter kommen könnte. Zumindest dies wurde nun im Abgabenänderungsgesetz 2022 abgewendet.

Falle 4: Kauf einer Anlegerwohnung

Wer mit USt kauft, zahlt weniger, weil man die Vorsteuer zurück bekommt. Jedoch schwebt das Damoklesschwert der USt-Korrektur die nächsten 20 Jahre über der Wohnung und die Kleinunternehmerbegünstigung oder eine Privatnutzung ist für lange Zeit nicht möglich.

Falle 5: Option in die Umsatz-steuer bindet für fünf Jahre

Wer auf die Kleinunternehmerregelung verzichtet, kann erst nach fünf Jahren zurück. Achtung: Der Verzicht muss bis 31. Jänner des 6. Jahres beantragt werden, sonst verlängert sich die USt-Pflicht um ein Jahr.

Tipp: Man kann einen weiteren Kleinunternehmer begründen, wenn man gemeinsam oder als Gesellschaft kauft. Wir beraten Sie gerne.

31. Oktober 2022 – Leistungs- und Strukturerhebung für 2021

Erfreulich: Die Statistik Austria hat die Leistungs- und Strukturerhebungsbögen an die Rechnungslegung angepasst und gewährt für die Umstellung ein Monat mehr Zeit – nämlich bis 31.10.2022. Eine Fristverlängerung ist außerdem möglich.

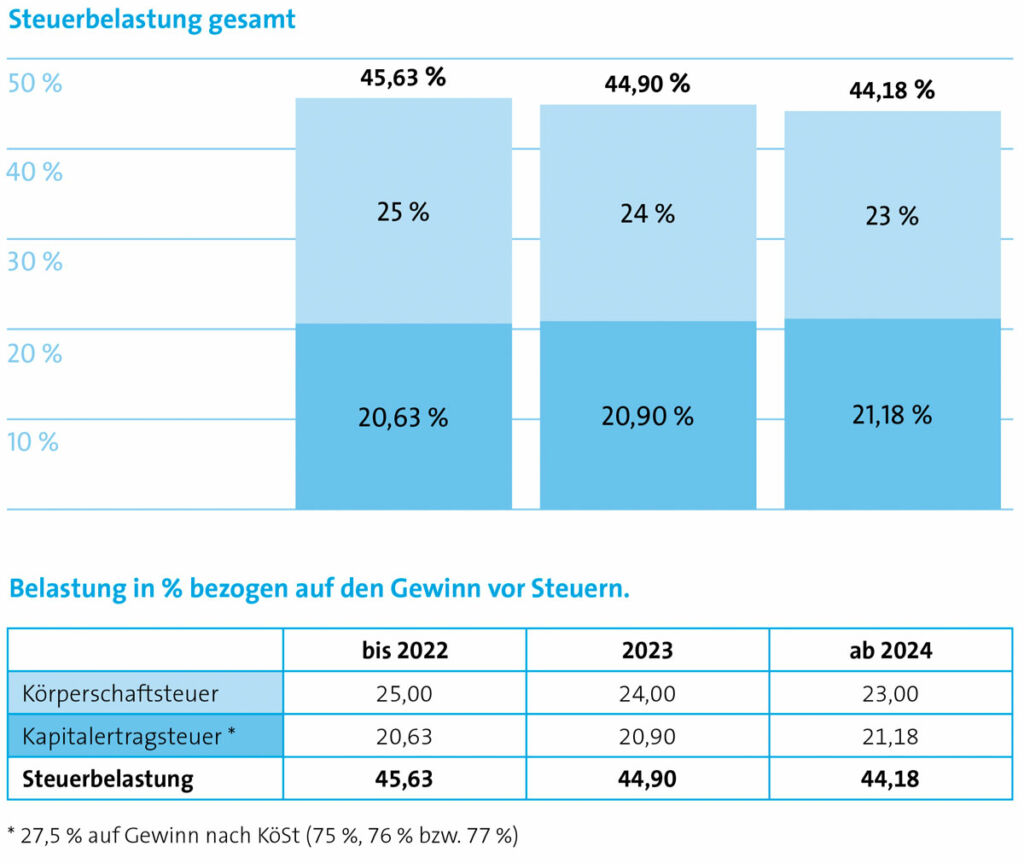

Senkung der Körperschaftsteuer

Die Senkung des Körperschaftsteuer (KöSt)-Satzes auf 23 % soll Österreich als attraktiven Wirtschaftsstandort positionieren. Allerdings stehen wir im Vergleich zu den Nachbarländern noch immer mit einem höheren nominalen Steuersatz da.

Mit der ökosozialen Steuerreform wurde die Senkung des KöSt-Satzes von 25 auf 23 % in zwei Schritten beschlossen. Im Jahr 2023 beträgt der Steuersatz 24 %., ab 2024 dann 23 %. Damit ergibt sich mit der Kapitalertragsteuer von 27,5 % auf Ausschüttungen eine abnehmende Gesamtbelastung (siehe Tabelle).

Übergangsregelung bei abweichendem Wirtschaftsjahr

Unternehmen mit abweichendem Wirtschaftsjahr müssen in der Veranlagung 2023 und 2024 aufteilen. Bei der Steuererklärung 2023 wird der Gewinn, der aus dem Kalenderjahr 2022 stammt mit 25 % und der Gewinn, der aus dem Kalenderjahr 2023 stammt mit 24 % besteuert. Bei der Steuererklärung 2024 ist das gleiche Spiel durchzuführen. Das Unternehmen kann wählen: Aufteilung nach Monaten oder Aufteilung mit einer Zwischenbilanz.

Tipp: Da der Unterschied der Steuersätze nur einen Prozentpunkt beträgt, zahlt sich ein aufwendiger Zwischenabschluss nur bei Unternehmen aus, die hohe Gewinne im Jänner und in den Folgemonaten erzielen (z.B. Wintertourismus).

Fazit: Wir sind gespannt, ob die Absenkung des KöSt-Satzes den Standort Österreich ausreichend attraktiv macht, um internationale Unternehmen von einer Abwanderung in benachbarte Niedrigsteuerländer abzuhalten.

Freiwilliges Duschen gehört nicht zur Arbeitszeit

Die Klägerin arbeitete als diplomierte Krankenpflegerin in einer Krankenanstalt und musste Anstaltskleidung tragen, die sie nicht nach Hause mitnehmen durfte. Bevor sie nach Dienstende nach Hause ging, duschte sie sich, wie auch einige Arbeitskollegen und zog danach ihre Privatkleidung an. Für das Duschen wurden jeweils rund 15 Minuten benötigt. Die Krankenpflegerin wollte dies als Arbeitszeit angerechnet haben und zog gegen ihren Dienstgeber vor Gericht. Sie scheiterte in allen Instanzen bis hin zum OGH mit folgender Begründung: Es war die freie Entscheidung der Klägerin, sich nicht gleich anzuziehen und nach Hause zu gehen, sondern noch zu duschen. Somit erfolgte das Duschen ohne Fremdbestimmung.

Gewinn: der Preis des Überlebens

Am Gewinn ist noch keine Firma kaputt gegangen

„Gewinnmaximierung ist das Gegenteil von Verschwendung“, sagt Hermann Simon. Der echte Gewinn nach Steuern ist die wichtigste Zielgröße im Management. Denn Gewinne sind die Kosten des Überlebens und schaffen neuen Wert. In seinem Buch bringt Simon Klarheit in den Dschungel der Gewinnbegriffe und Bilanzrechnungen. Er beleuchtet die Performance zahlreicher Unternehmen und Branchen im internationalen Vergleich und geht auf die wichtigsten Gewinntreiber ein: Preis, Absatz und Kosten und leitet praktische Konsequenzen ab.

Hermann Simon,

Campus Verlag, 260 Seiten

Pensionsantritt in der SVS

Das gesetzliche Pensionsalter ist für Arbeitnehmer und für Selbständige gleich geregelt. Für beide gibt es das Pensionskonto, worauf die voraussichtliche Jahrespension ersichtlich ist. Für Selbständige gibt es noch vor Pensionsantritt Möglichkeiten, die zukünftige Pensionshöhe zu beeinflussen.

Versicherungszeiten prüfen

Prüfen Sie bereits ein bis zwei Jahre vor dem geplanten Pensionsantritt ihr Pensionskonto hinsichtlich Vollständigkeit. Am besten fordern Sie dazu einen Auszug Ihrer Versicherungszeiten an. Wenn Sie Lücken feststellen oder Versicherungszeiten im Ausland erworben haben, erstellen Sie eine Liste der fehlenden Zeiten und legen diese bei der zuständigen SVS-Landesstelle vor. Die Kommunikation mit den Auslandsbehörden zur Erhebung relevanter Auslandszeiten wird üblicherweise seitens der SVS mit den dortigen Behörden geführt. Zur Erlangung einer Pension ist vor dem Pensionsstichtag ein Pensionsantrag zu stellen. Zuständig ist jene Versicherung, bei der in den letzten 15 Jahren vor der Pensionierung die meisten Versicherungszeiten angefallen sind.

Tipp: Pensionshöhe durch Versteinerung beeinflussen

Selbständige zahlen zunächst auf Basis der Einkünfte des drittvorangegangenen Jahres (z.B. 2019 für 2022) vorläufige Kranken- und Pensionsbeiträge. Sobald der rechtskräftige Einkommensteuerbescheid vorliegt, erfolgt die endgültige Berechnung und es kommt zu einer Nachzahlung oder zu einer Gutschrift.

All jene Jahre, die zum Pensionsstichtag noch nicht endgültig nachbemessen wurden, werden auf Basis der vorläufigen Beitragsgrundlagen als endgültig erklärt und damit „versteinert“. Dies bedeutet, dass für jene Jahre weder Nachzahlungen zu leisten sind, aber auch etwaige Gutschriften nicht mehr ausbezahlt werden. Zumeist sind dies die letzten zwei bis drei Jahre.

Mittels eines Herabsetzungs- oder Hinaufsetzungsantrages hat man es in der Hand, ob man auf Basis der Mindestbeiträge (im Jahr 2022: 1.691,88 €) bis zu den Höchstbeiträgen (im Jahr 2022: 21.425,40 €) bezahlt, oder ob man die Vorschreibungen „versteinern“ lässt.

Um hier individuell entscheiden zu können, lässt man sich die Auswirkung auf die spätere Pensionshöhe ausrechnen. Je nachdem kann man dann die Einkommensteuerbescheide hinauszögern oder früher erwirken.

Tipp: Antrag auf Erhöhung der Beitragsgrundlagen für Neuzugangsjahre

Erfahrungsgemäß haben Betriebsgründer in den ersten drei Jahren oft niedrige Beitragsgrundlagen. Dies ist zwar anfangs finanziell erfreulich, allerdings verringert sich dadurch auch die Pension. Mit einem Antrag auf Erhöhung der Neuzugangsjahre kann man durch Nachzahlung von Beiträgen die Beitragsgrundlagen erhöhen und damit auch die zukünftige Pension.

Dieser Antrag ist möglich für das erste Jahr, in dem man pflichtversichert war, sowie für die folgenden zwei Kalenderjahre. Die Anpassung erfolgt auf die Höchstbeitragsgrundlage (des damaligen Jahres) und abhängig vom Zeitpunkt der Zahlung werden die Beiträge noch valorisiert. Solche Zahlungen sind Betriebsausgaben und mindern die Steuer.

Ein Antrag muss spätestens gleichzeitig mit dem Pensionsantrag gestellt werden.

Sprechen Sie mit einem Pensionsexperten der SVS. Bei Vergleichsrechnungen unterstützen wir Sie gerne.

Umsatzsteuerzinsen

Bisher war in Österreich nur die Verzinsung von Nachzahlungen und Guthaben bei Ertragsteuern geregelt. Aufgrund der EuGH-Rechtsprechung gibt es jetzt auch eine Regelung für Umsatzsteuerzinsen.

Verzinsung von Gutschriften

Eine Gutschrift aus einem UVA-Guthaben wird ab dem 91. Tag nach Einlangen der UVA bis zur Verbuchung des Überschusses auf dem Finanzamtskonto verzinst. Bei Gutschriften aus einer Umsatzsteuerjahreserklärung wird ab dem 91. Tag nach Einlangen der Erklärung beim Finanzamt bis zur Bekanntgabe des Bescheides verzinst.

Verzinsung von Nachzahlungen

Eine Vorauszahlung, die sich aus einer verspäteten Einreichung einer UVA ergibt, wird ab dem 91. Tag nach Fälligkeit der Vorauszahlung bis zum Einlangen der UVA verzinst.

Nachforderungen aus einer Umsatzsteuerjahreserklärung werden bereits ab 1. Oktober des Folgejahres bis zur Bekanntgabe des Bescheides verzinst.

Anwendung der Neuregelung

- ab dem Veranlagungsjahr 2022

- Nachforderungen aus UVA-Zeiträumen, die nach dem 20.7.2022 fällig werden

- Anwendung auf alle ab 20.7.2022 noch offenen Gutschriften

Der Zinssatz beträgt 2 % pa über dem Basiszinssatz (Stand ab 27.7.2022 1,88 % pa); der Bagatellfreibetrag beträgt 50 €.

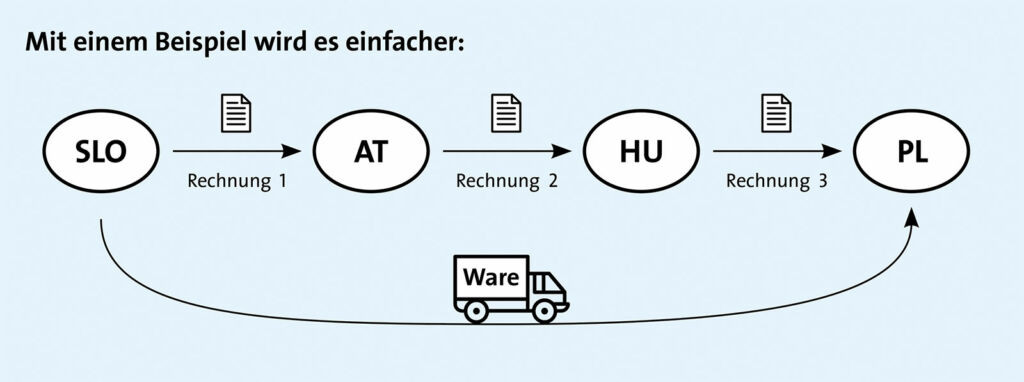

Umsatzsteuer Dreiecksgeschäfte ab 1.1.2023

Mit dem Abgabenänderungsgesetz 2022 wurde die Vereinfachung für Dreiecksgeschäfte erweitert und kann nunmehr auch auf Reihengeschäfte mit mehr als drei Beteiligten angewendet werden.

Ein Reihengeschäft liegt vor, wenn mehrere Unternehmer über einen Gegenstand Umsatzgeschäfte abschließen und der Gegenstand unmittelbar vom ersten an den letzten Abnehmer in der Reihe befördert oder versendet wird.

Eine Spezialität ist das sogenannte innergemeinschaftliche (ig.) Dreiecksgeschäft. Hier gibt es eine Erleichterung für den mittleren Unternehmer, wenn genau drei EU-Mitgliedsstaaten beteiligt sind. Neu ab 2023 ist, dass die Vereinfachungsregel auch auf Geschäfte mit mehr als drei Beteiligten angewendet werden kann.

Die Vereinfachung besteht darin, dass sich der mittlere Unternehmer – genannt Erwerber – nicht im Bestimmungsland für Umsatzsteuerzwecke registrieren lassen muss und der dort steuerpflichtige ig. Erwerb bereits als versteuert gilt. Voraussetzung ist, dass bestimmte Form- und Meldeverpflichtungen erfüllt werden wie zB ein Hinweis auf der Rechnung und Aufnahme in die Zusammenfassende Meldung (ZM).

Auch bei einer längeren Reihe ist der Nutznießer der Vereinfachung auch weiterhin nur der Erwerber, dies ist der Empfänger der sogenannten bewegten Lieferung.

PL bestellt bei HU eine Maschine. HU wiederum bestellt bei AT und AT bestellt bei SLO. SLO transportiert die Maschine direkt nach Polen zu PL. AT ist der Empfänger der bewegten Lieferung.

Ohne Vereinfachung (bis 2022)

Der österreichische Unternehmer AT muss seine Rechnung an den Polen PL mit polnischer Umsatzsteuer ausstellen. Außerdem muss AT einen ig. Erwerb in Polen versteuern. Dazu muss sich AT in Polen umsatzsteuerlich registrieren, was einen großen Verwaltungsaufwand bedeutet.

Mit Vereinfachung (ab 2023)

Für AT gilt nun zum einen der ig. Erwerb in Polen bereits als versteuert und AT kann die Rechnung mit „Reverse Charge“ ausstellen. Er entgeht somit der Registrierung in Polen.